Cạm bẫy trong chi phí vay được vốn hóa

Chi phí lãi vay được vốn hóa ( capitalized ) là chi phí đi vay tương quan trực tiếp đến việc shopping, kiến thiết xây dựng hoặc hình thành một gia tài đơn cử, cần có một thời hạn đủ dài ( trên 12 tháng ) để hoàn toàn có thể đưa vào sử dụng theo mục tiêu định trước hoặc để bán thì được vốn hoá vào ( tính vào giá trị ) gia tài đó.

Hiểu một cách đơn giản hơn, với 1.000 tỷ đồng nợ vay, với mức lãi suất cho vay trung bình tạm tính khoảng 10%/năm như hiện nay, thì mỗi năm, các doanh nghiệp phải trả 100 tỷ đồng tiền lãi. Tuy nhiên, trên thực tế, một phần khoản lãi phải trả này đã được vốn hóa vào giá trị của các tài sản dở dang, ở đây bàn đến các dự án bất động sản.

Bạn đang đọc: Rủi ro từ việc vốn hóa chi phí lãi vay

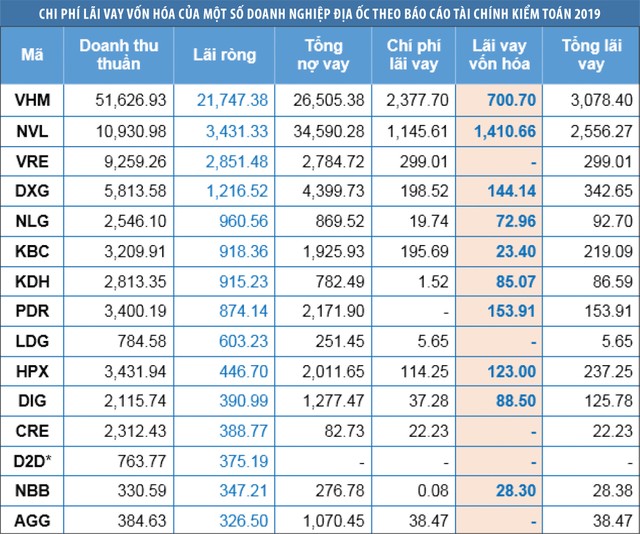

Do những dự án Bất Động Sản bất động sản thường có thời hạn tăng trưởng lê dài ( 3 – 5 năm ), nên chỉ khi dự án Bất Động Sản triển khai xong và đủ điều kiện kèm theo để tính là loại sản phẩm hoàn thành xong thì việc vốn hóa chi phí lãi vay mới chấm hết. Lúc đó, nếu doanh nghiệp vẫn còn nợ vay, thì sẽ phải hạch toán trực tiếp vào chi phí lãi vay ( hay chi phí kinh tế tài chính ) và khấu trừ thẳng vào doanh thu gộp từ bán hàng và kinh doanh thương mại thuần túy để giám sát ra doanh thu kế toán trước thuế từ trong kỳ mở màn không còn vốn hóa chi phí lãi vay. Chính vì điều này, nên khối kiến thiết xây dựng – bất động sản thường là ngành mà chi phí lãi vay được vốn hóa nhiều nhất và cũng khiến nhiều nhà đầu tư chăm sóc nhất. Thông thường, trong phần diễn giải tại báo cáo giải trình kinh tế tài chính của mỗi doanh nghiệp đều nêu rõ những loại gia tài và thời hạn khấu hao dự trù với từng loại gia tài để những nhà đầu tư hoàn toàn có thể quan sát và nhìn nhận đúng chuẩn thực trạng năng lượng kinh tế tài chính của những doanh nghiệp. Tuy nhiên, trên thực tiễn, vì nhiều nguyên do, không phải doanh nghiệp nào cũng bộc lộ rõ điều này, dẫn đến rủi ro đáng tiếc trong việc nhìn nhận của những nhà đầu tư. Ghi nhận của Báo Đầu tư Bất động sản cho thấy, phần nhiều những khoản chi phí lãi vay vốn hóa rất ít được bộc lộ hoặc không được bộc lộ, mặc dầu hàng quý, bán niên, hoặc năm có dịch chuyển rất lớn về những khoản vay ; hoặc có công bố thì những khoản chi phí lãi vay đã được vốn hóa này cũng không được rõ ràng. Điều đáng quan tâm, cũng ít đơn vị chức năng truy thuế kiểm toán chú ý quan tâm với nhà đầu tư về những khoản vốn hóa lãi vay này. Trong 6 tháng đầu năm 2020, số lượng doanh nghiệp bộc lộ chi phí lãi vay vốn hóa trong thuyết minh kinh tế tài chính là rất ít. Cụ thể, như trường hợp của Công ty CP Đầu tư và Phát triển bất động sản An Gia ( mã sàn chứng khoán : AGG – HOSE ), dù có tổng nợ vay lên tới cả ngàn tỷ đồng, nhưng chi phí lãi vay hạch toán trong báo cáo giải trình kinh tế tài chính rất thấp, trong khi những khoản chi phí lãi vay được vốn hóa gần như không được bộc lộ. Cụ thể, tại thời gian cuối năm 2019, tổng nợ vay của An Gia là hơn 1.070,45 tỷ đồng, nhưng chi phí lãi vay chỉ hơn 38,47 tỷ đồng. Đến cuối tháng 6/2020, tổng nợ vay kinh tế tài chính của An Gia đã tăng thêm hơn 210,1 tỷ đồng lên hơn 1.280,4 tỷ đồng, nhưng chi phí lãi vay trên báo cáo giải trình kinh tế tài chính chỉ là gần 8,7 tỷ đồng. Trường hợp tương tự như cũng diễn ra với Công ty CP Đầu tư LDG ( mã sàn chứng khoán : LDG – HOSE ). Tính tới cuối năm 2019, tổng nợ vay của doanh nghiệp là hơn 251,45 tỷ đồng, nhưng chi phí lãi vay hạch toán trong báo cáo giải trình kinh tế tài chính chỉ vỏn vẹn hơn 5,65 tỷ đồng, và khoản chi phí lãi vay được vốn hóa vào những dự án Bất Động Sản cũng không được bộc lộ.

Đến cuối tháng 6/2020, tổng nợ vay tài chính giảm về còn hơn 183,1 tỷ đồng, chi phí lãi vay cũng thể hiện là hơn 8,46 tỷ đồng và chi phí lãi vay đã vốn hóa cũng không xuất hiện trên báo cáo tài chính.

Xem thêm: Gu của anh là người mẫu

Trong khi đó, với Công ty CP Tập đoàn Đất Xanh ( mã sàn chứng khoán : DXG – HOSE ), tổng tiền vay ghi nhận trong báo cáo giải trình kinh tế tài chính truy thuế kiểm toán 2019 là hơn 4.399,7 tỷ đồng, nhưng tổng chi phí lãi vay chỉ hơn 198,5 tỷ đồng, còn chi phí lãi vay đã vốn hóa cũng chỉ hơn 144,1 tỷ đồng. Tổng cộng phần chi phí lãi vay tổng thể và toàn diện là 342,6 tỷ đồng. Tính tới cuối tháng 6/2020, tổng vay nợ phải trả ( gồm có cả thời gian ngắn và dài hạn ) của DXG lên tới hơn 5.844,5 tỷ đồng, nhưng chi phí lãi vay hạch toán chỉ là hơn 140,5 tỷ đồng, còn chi phí lãi vay đã vốn hóa lại chỉ còn gần 185,3 tỷ đồng, tương tự tổng toàn chi phí lãi vay là hơn 325,8 tỷ đồng.

Vốn hóa chi phí lãi vay: Mất nhiều hơn được

Vốn hóa lãi vay là một việc trọn vẹn tương thích với chuẩn mực kế toán và thực tiễn, khi hoạch định những dự án Bất Động Sản, thường thì những doanh nghiệp đều đã ước tính chi phí lãi vay được vốn hóa trong quy trình tiến độ tiến hành. Tuy nhiên, khi chi phí lãi vay được vốn hóa quá nhiều sẽ gây rủi ro đáng tiếc cho những doanh nghiệp trong dài hạn. Một khi những dự án Bất Động Sản chậm quy trình tiến độ sẽ kéo theo việc phải hạch toán ngược trở lại vào hoạt động giải trí kinh doanh thương mại, dẫn tới doanh nghiệp có rủi ro tiềm ẩn thua lỗ. Rất nhiều doanh nghiệp lúc bấy giờ, đặc biệt quan trọng nhóm doanh nghiệp nhà nước, rơi vào thực trạng như vậy, gây khó khăn vất vả cho việc thực thi cổ phần hóa và thoái vốn sau này. Nhóm doanh nghiệp kiến thiết xây dựng – bất động sản có yếu tố nhà nước với quy mô công ty mẹ – công ty con cũng rơi vào thực trạng này. Theo đó, tại nhiều doanh nghiệp, một số ít công ty con đã ngừng hoạt động giải trí, giải thể, do đó, việc xác lập những khoản chi phí đi vay của những công ty này và những khoản quyền lợi trong tương lai từ gia tài đã hình thành từ chi phí đi vay không hề xác lập chắc như đinh được. Chẳng hạn, tại Tổng công ty Sông Hồng – CTCP, trong báo cáo giải trình kinh tế tài chính truy thuế kiểm toán nhiều năm trở lại đây, cơ sở ra ý kiến loại trừ của công ty truy thuế kiểm toán xuất phát từ việc những khoản nợ phải trả ( trong đó có rất nhiều khoản chi phí lãi vay đã được vốn hóa vào những dự án Bất Động Sản ) của công ty mẹ và công ty con không hề xác lập được, và những thủ tục truy thuế kiểm toán sửa chữa thay thế cũng không hề tích lũy được rất đầy đủ.

Việc rối ren trong lập báo cáo tài chính của các công ty con là một trong nhiều lý do dẫn đến hệ quả việc xác định giá trị Tổng công ty Sông Hồng đến nay để thoái vốn vẫn gặp rất nhiều khó khăn và có thể không hoàn thành mục tiêu trong năm nay.

Theo những chuyên viên, yếu tố của nhiều doanh nghiệp bất động sản lúc bấy giờ là thực trạng ùn tắc ở những dự án Bất Động Sản có xu thế lê dài, dẫn đến chi phí lãi vay được vốn hóa tăng cao. Điều này kéo theo chi phí góp vốn đầu tư tăng thêm, tác động ảnh hưởng đáng kể tới hiệu quả kinh doanh thương mại của doanh nghiệp, nhất là trong trường hợp giá cả không tăng tương ứng. Còn nếu tăng giá bán, thì sẽ ảnh hưởng tác động tới thanh khoản của dự án Bất Động Sản. Nếu dự án Bất Động Sản đã hoàn thành xong, mà loại sản phẩm không bán được thì càng nguy hại hơn. Như vậy, chi phí lãi vay được hạch toán trên báo cáo giải trình tác dụng kinh doanh thương mại chỉ phản ánh một phần tình hình vay nợ và trả lãi vay của những công ty bất động sản, trong trường hợp ở đây hoàn toàn có thể xem là phần nổi, mà thường phần nổi ít hơn phần chìm. Hay nói cách khác, chi phí lãi vay hạch toán và số tiền bỏ ra để trả lãi vay là khác hẳn nhau, nếu không muốn nói là chênh lệch rất lớn.

Hotline Báo Đầu tư Bất động sản: 0966.43.45.46 Email:[email protected]

Source: https://www.doom.vodka

Category: Tin tức

Leave a Reply

You must be logged in to post a comment.