5

/

5

(

1

bầu chọn

)

Để các công ty có được lợi nhuận trong những thị trường cạnh tranh khốc liệt, họ cần phải nắm rõ khả năng tài chính của mình. Trong đó hệ số nợ phải trả trên vốn chủ sở hữu là một chỉ tiêu được đưa vào tính toán lợi nhuận của doanh nghiệp. Vậy Tỷ lệ nợ trên vốn chủ sở hữu (D/E) là gì? Hãy cùng tham khảo bài viết sau.

Tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) là gì ?

Định nghĩa

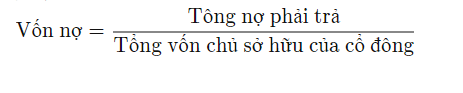

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) được sử dụng để nhìn nhận đòn kích bẩy kinh tế tài chính của một công ty. Được tính bằng cách chia tổng nợ phải trả của một công ty cho vốn chủ sở hữu của cổ đông đó .

Tỷ lệ D / E là một thước đo quan trọng được sử dụng trong kinh tế tài chính doanh nghiệp. Nó là thước đo mức độ mà một công ty đang hỗ trợ vốn cho hoạt động giải trí của mình trải qua nợ so với những quỹ trọn vẹn thuộc sở hữu của mình. Cụ thể hơn, nó phản ánh năng lực của vốn cổ đông để giàn trải tổng thể những khoản nợ tồn dư trong trường hợp kinh doanh thương mại suy thoái và khủng hoảng. Tỷ số nợ trên vốn chủ sở hữu là một loại tỷ số truyền thống lịch sử đơn cử .

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) là gì?

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) là gì?

Lưu ý quan trọng

- Tỷ lệ nợ trên vốn chủ sở hữu (D / E) so sánh tổng nợ phải trả của một công ty với vốn chủ sở hữu của cổ đông. Đồng thời có thể được sử dụng để đánh giá mức độ đòn bẩy mà một công ty đang sử dụng.

- Tỷ lệ đòn bẩy cao hơn có xu hướng cho thấy một công ty hoặc cổ phiếu có rủi ro cao hơn đối với cổ đông.

- Tuy nhiên, tỷ lệ D/E rất khó so sánh giữa các nhóm ngành khi số nợ lý tưởng sẽ khác nhau.

- Các nhà đầu tư thường sẽ sửa đổi tỷ lệ D/E để chỉ tập trung vào nợ dài hạn vì rủi ro liên quan đến nợ dài hạn khác với nợ ngắn hạn và các khoản phải trả.

Có thể bạn quan tâm: Cách tính tỷ lệ cổ tức

Công thức và đo lường và thống kê tỷ suất nợ trên vốn chủ sở hữu ( D / E )

Công thức và tính toán tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Công thức và tính toán tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Cách tính tỷ suất D / E chi tiết cụ thể

Do sự không rõ ràng của 1 số ít thông tin tài khoản trong những hạng mục của bảng cân đối kế toán chính, những nhà nghiên cứu và phân tích và nhà đầu tư thường sẽ sửa đổi tỷ suất D / E để hữu dụng hơn và thuận tiện so sánh giữa những CP khác nhau. Phân tích tỷ suất D / E cũng hoàn toàn có thể được cải tổ bằng cách gồm có tỷ suất đòn kích bẩy thời gian ngắn. Hiệu suất doanh thu và kỳ vọng tăng trưởng .

Cách tính tỷ suất D / E trong Excel

Các chủ doanh nghiệp sử dụng nhiều ứng dụng để theo dõi tỷ suất D / E và những chỉ số kinh tế tài chính khác. Microsoft Excel cung ứng mẫu bảng cân đối tự động hóa giám sát những tỷ suất kinh tế tài chính như tỷ suất D / E và tỷ suất nợ. Tuy nhiên, ngay cả những nhà thanh toán giao dịch nghiệp dư cũng hoàn toàn có thể muốn đo lường và thống kê tỷ suất D / E của một công ty khi nhìn nhận một thời cơ góp vốn đầu tư tiềm năng. Đồng thời, nó hoàn toàn có thể được giám sát mà không cần sự tương hỗ của những mẫu .

Hãy tham khảo thêm: Chứng khoán nợ là gì?

Ý nghĩa của thông số tỷ suất nợ trên vốn chủ sở hữu ( D / E )

Ý nghĩa của hệ số tỷ lệ nợ trên vốn chủ sở hữu (D/E) Cho rằng tỷ suất D / E giám sát nợ của một công ty so với giá trị gia tài ròng của nó. Tỷ lệ này thường được sử dụng để nhìn nhận mức độ mà một công ty đang vay nợ như một phương tiện đi lại đòn kích bẩy gia tài của mình. Tỷ lệ D / E cao thường đi kèm với rủi ro đáng tiếc cao. Nó có nghĩa là một công ty đã tích cực trong việc hỗ trợ vốn cho sự tăng trưởng của mình bằng nợ .

Ý nghĩa của hệ số tỷ lệ nợ trên vốn chủ sở hữu (D/E) Cho rằng tỷ suất D / E giám sát nợ của một công ty so với giá trị gia tài ròng của nó. Tỷ lệ này thường được sử dụng để nhìn nhận mức độ mà một công ty đang vay nợ như một phương tiện đi lại đòn kích bẩy gia tài của mình. Tỷ lệ D / E cao thường đi kèm với rủi ro đáng tiếc cao. Nó có nghĩa là một công ty đã tích cực trong việc hỗ trợ vốn cho sự tăng trưởng của mình bằng nợ .

Nếu nhiều khoản nợ được sử dụng để hỗ trợ vốn cho tăng trưởng, một công ty có năng lực tạo ra nhiều thu nhập hơn so với năng lực có mà không có khoản kinh tế tài chính đó. Nếu đòn kích bẩy làm tăng thu nhập một lượng lớn hơn ngân sách nợ ( lãi vay ), thì những cổ đông sẽ được hưởng lợi. Tuy nhiên, nếu ngân sách vay nợ lớn hơn thu nhập tăng được tạo ra, giá trị CP hoàn toàn có thể giảm. Chi tiêu nợ hoàn toàn có thể đổi khác theo những điều kiện kèm theo thị trường. Do đó, việc vay nợ không có lãi lúc đầu hoàn toàn có thể không rõ ràng .

Những biến hóa của nợ dài hạn và gia tài có khuynh hướng ảnh hưởng tác động lớn nhất đến tỷ suất D / E. Vì chúng có khuynh hướng là thông tin tài khoản lớn hơn so với nợ thời gian ngắn và gia tài thời gian ngắn. Nếu những nhà đầu tư muốn nhìn nhận đòn kích bẩy thời gian ngắn của một công ty và năng lực phân phối những nghĩa vụ và trách nhiệm nợ phải trả trên một năm hoặc ít hơn, họ hoàn toàn có thể sử dụng những tỷ suất khác .

Ví dụ, một nhà đầu tư cần so sánh năng lực giao dịch thanh toán hoặc năng lực thanh toán giao dịch thời gian ngắn của công ty sẽ sử dụng tỷ suất tiền mặt :

Hoặc Tỷ lệ hiện tại:

thay vì một thước đo đòn bẩy dài hạn như tỷ lệ D/E.

Các sửa đổi so với tỷ suất nợ trên vốn chủ sở hữu ( D / E )

Các sửa đổi đối với tỷ lệ nợ trên vốn chủ sở hữu (D/E) Phần vốn chủ sở hữu của những cổ đông trong bảng cân đối kế toán bằng tổng giá trị gia tài trừ đi nợ phải trả. Nhưng điều đó không giống như gia tài trừ đi khoản nợ tương quan đến gia tài đó. Một cách tiếp cận thông dụng để xử lý yếu tố này là sửa đổi tỷ suất D / E thành tỷ suất D / E dài hạn. Cách tiếp cận như thế này giúp nhà nghiên cứu và phân tích tập trung chuyên sâu vào những rủi ro đáng tiếc quan trọng .

Các sửa đổi đối với tỷ lệ nợ trên vốn chủ sở hữu (D/E) Phần vốn chủ sở hữu của những cổ đông trong bảng cân đối kế toán bằng tổng giá trị gia tài trừ đi nợ phải trả. Nhưng điều đó không giống như gia tài trừ đi khoản nợ tương quan đến gia tài đó. Một cách tiếp cận thông dụng để xử lý yếu tố này là sửa đổi tỷ suất D / E thành tỷ suất D / E dài hạn. Cách tiếp cận như thế này giúp nhà nghiên cứu và phân tích tập trung chuyên sâu vào những rủi ro đáng tiếc quan trọng .

Nợ thời gian ngắn vẫn là một phần của đòn kích bẩy toàn diện và tổng thể của một công ty. Nhưng vì những khoản nợ này sẽ được giao dịch thanh toán trong một năm hoặc ít hơn nên chúng không có nhiều rủi ro đáng tiếc. Ví dụ : hãy tưởng tượng một công ty có 1 triệu đô la những khoản phải trả thời gian ngắn ( tiền lương, những khoản phải trả và ghi chú, v.v. ) và 500.000 đô la nợ dài hạn, so với một công ty có 500.000 đô la những khoản phải trả thời gian ngắn và 1 triệu đô la trong dài hạn nợ nần. Nếu cả hai công ty có 1,5 triệu đô la trong vốn cổ đông, thì cả hai đều có tỷ suất D / E là 1,00. Nhìn hình thức bề ngoài, rủi ro đáng tiếc từ đòn kích bẩy là giống hệt nhau. Nhưng trên thực tiễn, công ty thứ hai có rủi ro đáng tiếc cao hơn .

Theo quy luật, nợ thời gian ngắn có xu thế rẻ hơn nợ dài hạn và nó ít nhạy cảm hơn với việc biến hóa lãi suất vay. Có nghĩa là ngân sách lãi vay và ngân sách vốn của công ty thứ hai cao hơn. Nếu lãi suất vay giảm, nợ dài hạn sẽ cần được tái cấp vốn, điều này hoàn toàn có thể làm tăng ngân sách hơn nữa. Lãi suất tăng có vẻ như có lợi cho công ty với khoản nợ dài hạn hơn, nhưng nếu những trái chủ hoàn toàn có thể mua lại khoản nợ đó thì vẫn hoàn toàn có thể là một bất lợi .

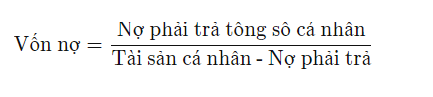

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) so với kinh tế tài chính cá thể

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) đối với tài chính cá nhân Tỷ lệ D / E cũng hoàn toàn có thể vận dụng cho báo cáo giải trình kinh tế tài chính cá thể. Trong trường hợp này, nó còn được gọi là tỷ suất D / E cá thể. Ở đây, “ vốn chủ sở hữu ” đề cập đến sự chênh lệch giữa tổng giá trị gia tài của một cá thể và tổng giá trị nợ hoặc nợ công của họ. Công thức cho tỷ suất D / E cá thể được màn biểu diễn như sau :

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) đối với tài chính cá nhân Tỷ lệ D / E cũng hoàn toàn có thể vận dụng cho báo cáo giải trình kinh tế tài chính cá thể. Trong trường hợp này, nó còn được gọi là tỷ suất D / E cá thể. Ở đây, “ vốn chủ sở hữu ” đề cập đến sự chênh lệch giữa tổng giá trị gia tài của một cá thể và tổng giá trị nợ hoặc nợ công của họ. Công thức cho tỷ suất D / E cá thể được màn biểu diễn như sau :

Ví dụ : Một người vay thế chấp ngân hàng tiềm năng không có việc làm trong vài tháng sẽ có nhiều năng lực liên tục giao dịch thanh toán nếu họ có nhiều gia tài hơn nợ. Điều này cũng đúng so với một cá thể ĐK khoản vay kinh doanh thương mại nhỏ hoặc hạn mức tín dụng thanh toán. Nếu chủ doanh nghiệp có tỷ suất D / E cá thể tốt, nhiều năng lực họ hoàn toàn có thể liên tục giao dịch thanh toán những khoản vay trong khi hoạt động giải trí kinh doanh thương mại của họ đang tăng trưởng .

Xem thêm: Lãi suất trái phiếu doanh nghiệp

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) so với tỷ số lãi suất vay

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) so với tỷ số lãi suất Tỷ số tịch thu vốn là một loại tỷ số kinh tế tài chính to lớn. Trong đó tỷ số D / E là ví dụ nổi bật nhất. “ Gashing ” chỉ đơn thuần là dùng đòn kích bẩy kinh tế tài chính .

Tỷ lệ nợ trên vốn chủ sở hữu (D/E) so với tỷ số lãi suất Tỷ số tịch thu vốn là một loại tỷ số kinh tế tài chính to lớn. Trong đó tỷ số D / E là ví dụ nổi bật nhất. “ Gashing ” chỉ đơn thuần là dùng đòn kích bẩy kinh tế tài chính .

Tỷ lệ thu nhập tập trung chuyên sâu nhiều hơn vào khái niệm đòn kích bẩy so với những tỷ suất khác được sử dụng trong kế toán hoặc nghiên cứu và phân tích góp vốn đầu tư. Trọng tâm khái niệm này ngăn không cho những tỷ số truyền được thống kê giám sát đúng mực hoặc diễn giải một cách như nhau. Nguyên tắc cơ bản thường giả định rằng một số ít đòn kích bẩy là tốt. Nhưng quá nhiều sẽ khiến tổ chức triển khai gặp rủi ro đáng tiếc .

Ở Lever cơ bản, việc tăng cường nhiều lúc được phân biệt với đòn kích bẩy. Đòn bẩy đề cập đến số nợ phát sinh với mục tiêu góp vốn đầu tư và thu được doanh thu cao hơn. Trong khi đòn kích bẩy đề cập đến nợ cùng với tổng vốn chủ sở hữu – hoặc biểu lộ của Xác Suất hỗ trợ vốn của công ty trải qua đi vay. Sự độc lạ này được biểu lộ ở sự độc lạ giữa tỷ suất nợ và tỷ suất D / E.

Lưu ý:

Việc sử dụng thực tiễn của nợ / vốn chủ sở hữu là so sánh tỷ suất giữa những công ty trong cùng một ngành. Nếu tỷ suất của một công ty đổi khác đáng kể so với tỷ suất của những đối thủ cạnh tranh cạnh tranh đối đầu. Điều đó hoàn toàn có thể làm dấy lên một lá cờ đỏ .

Hạn chế của tỷ suất nợ trên vốn chủ sở hữu ( D / E )

Hạn chế của tỷ lệ nợ trên vốn chủ sở hữu (D/E) Khi sử dụng tỷ suất D / E, điều rất quan trọng là phải xem xét ngành mà công ty hoạt động giải trí. Vì những ngành khác nhau có nhu yếu vốn và vận tốc tăng trưởng khác nhau, tỷ suất D / E tương đối cao hoàn toàn có thể phổ cập ở một ngành. Trong khi D / E tương đối thấp hoàn toàn có thể phổ cập ở ngành khác .

Hạn chế của tỷ lệ nợ trên vốn chủ sở hữu (D/E) Khi sử dụng tỷ suất D / E, điều rất quan trọng là phải xem xét ngành mà công ty hoạt động giải trí. Vì những ngành khác nhau có nhu yếu vốn và vận tốc tăng trưởng khác nhau, tỷ suất D / E tương đối cao hoàn toàn có thể phổ cập ở một ngành. Trong khi D / E tương đối thấp hoàn toàn có thể phổ cập ở ngành khác .

Cổ phiếu tiện ích thường có tỷ suất D / E rất cao so với mức trung bình của thị trường. Một công ty tiện ích tăng trưởng chậm nhưng thường hoàn toàn có thể duy trì dòng thu nhập không thay đổi. Điều này được cho phép những công ty này vay rất rẻ. Tỷ lệ đòn kích bẩy kinh tế tài chính cao trong những ngành tăng trưởng chậm có thu nhập không thay đổi bộc lộ việc sử dụng vốn hiệu suất cao. Ngành tiêu dùng nòng cốt hoặc nghành tiêu dùng không theo chu kỳ luân hồi cũng có khuynh hướng có tỷ suất D / E cao. Vì những công ty này hoàn toàn có thể vay với giá rẻ và có thu nhập tương đối không thay đổi .

Các nhà nghiên cứu và phân tích không phải khi nào cũng đồng điệu về những gì được định nghĩa là nợ. Ví dụ, CP tặng thêm nhiều lúc được coi là vốn chủ sở hữu. Nhưng cổ tức khuyến mại, mệnh giá và quyền thanh lý khiến loại vốn CP này giống nợ hơn rất nhiều .

Bao gồm CP khuyến mại trong tổng nợ sẽ làm tăng tỷ suất D / E và làm cho một công ty có vẻ như rủi ro đáng tiếc hơn. Cổ phiếu tặng thêm trong phần vốn chủ sở hữu của tỷ suất D / E sẽ làm tăng mẫu số và hạ thấp tỷ suất này. Nó hoàn toàn có thể là một yếu tố lớn so với những công ty như quỹ tín thác góp vốn đầu tư bất động sản khi CP khuyễn mãi thêm được đưa vào tỷ suất D / E.

Hãy tham khảo: Học cách đầu tư tài chính

Một số quan tâm về tỷ suất nợ trên vốn chủ sở hữu ( D / E )

Một số lưu ý về tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Một số lưu ý về tỷ lệ nợ trên vốn chủ sở hữu (D/E)

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) bao nhiêu là tốt ?

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) “ tốt ” sẽ phụ thuộc vào vào thực chất của doanh nghiệp và ngành của nó. Nói chung, tỷ suất D / E dưới 1,0 sẽ được coi là tương đối bảo đảm an toàn. Trong khi tỷ suất từ 2.0 trở lên sẽ được coi là rủi ro đáng tiếc .

Một số ngành, ví dụ điển hình như ngân hàng nhà nước, được biết đến là có tỷ suất D / E cao hơn nhiều so với những ngành khác. Lưu ý rằng tỷ suất D / E quá thấp thực sự hoàn toàn có thể là một tín hiệu xấu đi. Cho thấy rằng công ty không tận dụng được nguồn vốn vay để lan rộng ra và tăng trưởng .

Tỷ lệ nợ trên vốn chủ sở hữu ( D / E ) là 1,5 cho thấy điều gì ?

Tỷ lệ nợ trên vốn chủ sở hữu là 1,5 sẽ cho thấy rằng công ty được đề cập có 1,5 đô la nợ cho mỗi 1 đô la vốn chủ sở hữu. Để minh họa, giả sử công ty có gia tài là 2 triệu đô la và nợ phải trả là 1,2 triệu đô la. Vì vốn chủ sở hữu bằng gia tài trừ đi nợ phải trả. Nên vốn chủ sở hữu của công ty sẽ là 800.000 đô la. Do đó, tỷ suất D / E của nó sẽ là 1,2 triệu đô la chia cho 800.000 đô la, hay 1,5 .

D / E âm có nghĩa là gì ?

Nếu một công ty có tỷ suất D / E âm, điều này có nghĩa là công ty đó có vốn chủ sở hữu cổ đông âm. Nói cách khác, điều đó có nghĩa là công ty có nhiều nợ phải trả hơn gia tài. Trong hầu hết những trường hợp, đây được coi là một tín hiệu rất rủi ro đáng tiếc. Cho thấy công ty hoàn toàn có thể đứng trước rủi ro tiềm ẩn phá sản .

Ví dụ: Nếu công ty trong ví dụ trước đây của chúng tôi có khoản nợ phải trả là 2,5 triệu đô la, thì tỷ lệ D / E của nó sẽ là -5.

D/E âm có nghĩa là gì?

D/E âm có nghĩa là gì?

Những ngành nào có tỷ suất D / E cao ?

Trong nghành nghề dịch vụ dịch vụ kinh tế tài chính và ngân hàng nhà nước, tỷ suất D / E tương đối cao là thông dụng. Các ngân hàng nhà nước gánh số nợ cao hơn vì họ sở hữu tài sản cố định và thắt chặt đáng kể dưới dạng mạng lưới Trụ sở. Các ngành công nghiệp khác thường có tỷ suất tương đối cao hơn là những ngành thâm dụng vốn. Chẳng hạn như ngành hàng không hoặc những công ty sản xuất lớn, sử dụng mức vay nợ cao như một thực tiễn phổ cập .

Tỷ lệ D / E được sử dụng để đo lường và thống kê mức độ rủi ro đáng tiếc của một công ty như thế nào ?

Tỷ lệ D / E cao hơn hoàn toàn có thể khiến một công ty khó có được nguồn kinh tế tài chính hơn trong tương lai. Điều này có nghĩa là công ty hoàn toàn có thể gặp khó khăn vất vả hơn trong việc thanh toán giao dịch những khoản nợ hiện có của mình. D / E rất cao hoàn toàn có thể là tín hiệu của một cuộc khủng hoảng cục bộ tín dụng thanh toán trong tương lai. Bao gồm cả việc vỡ nợ hoặc trái phiếu, hoặc thậm chí còn phá sản .

Lời kết

Trên đây là bài viết về Tỷ lệ nợ trên vốn chủ sở hữu (D/E). Hy vọng sẽ giúp các doanh nghiệp hiểu được tình trạng nợ của họ đối với vốn chủ sở hữu. Từ đó họ có thể đưa ra các quyết định thông minh về chiến lược tài chính quan trọng.

Bài viết trên được Thịnh Vượng Tài Chính dịch từ nguồn tài liệu nước ngoài. Hy vọng hữu ích với các bạn. Chúc các bạn thành công!

Bài viết tìm hiểu thêm :

TỶ LỆ NỢ TRÊN VỐN CHỦ SỞ HỮU ( D / E )

Source: https://www.doom.vodka

Category: Tin tức

Leave a Reply

You must be logged in to post a comment.